La Loi de Finances 2023 avait annoncé une suppression sur 2 ans de cette contribution. Le taux a été divisé par deux pour l’année 2023 et la CVAE devait être supprimée pour 2024.

Le gouvernement vient d’annoncer le report de cette suppression à 2027. Ainsi, elle sera supprimée progressivement d’ici 2027. La répartition exacte du calendrier n’a pas encore été annoncée et doit être votée lors de la prochaine Loi de Finances qui sera adoptée avant le 31/12/2023.

Qu’est-ce que la CVAE ?

La CVAE est la Cotisation sur la Valeur Ajoutée des Entreprises.

Celle-ci est due par les entreprises ou personnes exerçant une activité professionnelle non salariée et dont le chiffre d’affaires est supérieur à 500 000€ HT ; quelque soit le statut juridique ou le régime d’imposition.

Cette cotisation est à déclarer et à payer chaque année le 2ème jour ouvré suivant le 1er mai.

Comment la calcule-t-on ?

Le montant de la CVAE est obtenu avec le calcul suivant : Valeur ajoutée taxable X Taux de la CVAE

- – Valeur ajoutée taxable : obtenu à partir des informations comptables

- – Taux de la CVAE : % en fonction du chiffre d’affaires réalisé par l’entreprise*

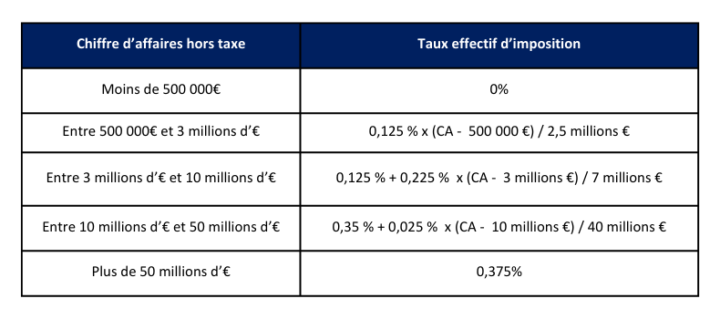

Taux de la CVAE

Pour obtenir le montant de la CVAE, la valeur ajoutée taxable est multipliée par le taux de la CVAE.

Ce taux dépend du chiffre d’affaires hors taxe de l’entreprise, il est compris entre 0% et 0,375%.

*

À cette CVAE s’ajoute :

- – Taxe additionnelle fixée à 6.92% du montant de la CVAE

- – Frais de gestion fixés à 1% du montant de la CVAE et de la taxe additionnelle