Vous êtes un entrepreneur individuel ayant une activité commerciale, artisanale ou libérale, un micro-entrepreneur, le dirigeant d’une société ou un agriculteur et vous êtes en difficulté ? Vous n’êtes bientôt plus en mesure de faire face à vos échéances : à ce stade, vous avez encore le choix entre sauvegarde et redressement judiciaire. Voici quelques pistes pour vous permettre d’identifier les enjeux de votre choix.

Comment faire un choix ?

Vous pouvez décider par rapport à l’avancement de vos difficultés, qui se mesure d’ores et déjà en vous posant une question : êtes-vous en état de cessation des paiements1 ?

Oui → Vous devez entrer en procédure de redressement judiciaire, à la condition que l’activité soit en mesure d’être sauvée. Si tel n’est pas le cas, vous serez dirigé vers une procédure de liquidation judiciaire. Quoi qu’il en soit, la sauvegarde est exclue et vous avez 45 jours pour agir. Il est important de garder à l’esprit que le dirigeant ayant méconnu cette obligation encourt une interdiction de gérer et une faute de gestion permettant d’engager sa responsabilité.

Non → Vous pouvez choisir et entrer en procédure de sauvegarde ou de redressement judiciaire – sous réserve qu’un sauvetage soit envisageable.

Dans le second cas, comment choisir entre redressement et sauvegarde ?

Par principe, vos accompagnants (experts-comptables, avocats etc.) vous conseilleront d’anticiper au mieux les chances de succès qui dépendent grandement de la précocité de vos actions, et donc de votre réactivité en tant que chef d’entreprise.

En outre, la décision de l’une ou l’autre n’est pas nécessairement définitive : si la procédure de sauvegarde se révèle être infructueuse, celle-ci est toujours convertible en redressement judiciaire (y compris pour un plan de cession si la continuation est impossible), ce qui peut laisser une option supplémentaire.

Et a fortiori, le redressement judiciaire peut lui-même être converti en liquidation judiciaire, dans le cas où l’activité ne saurait reprendre.

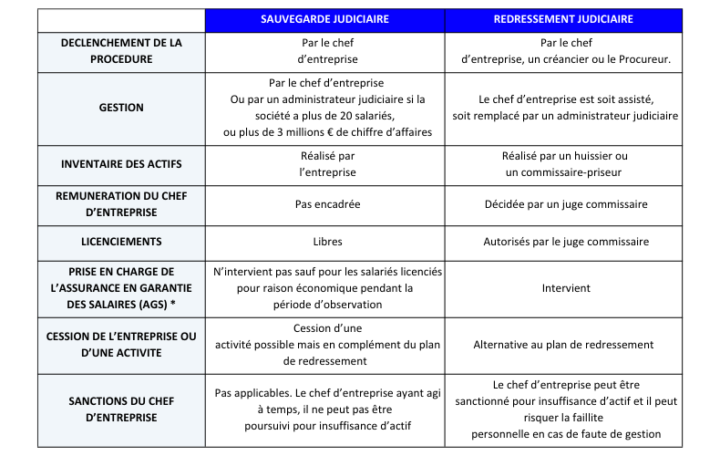

Vous trouverez ci-après un tableau comparatif des effets de la sauvegarde et du redressement judiciaire vous impactant une fois la procédure débutée :

En synthèse, la procédure de sauvegarde vous permet de vous préserver de la pression exercée par vos créanciers. Elle interrompt les délais de paiement afin de laisser le temps à l’entreprise de s’organiser, d’améliorer son modèle économique et de retrouver une stabilité financière qui permettra par la suite, de satisfaire vos créanciers. Elle ouvre un étalement des dettes aux créanciers, sur plusieurs années (en principe, jusqu’à 10 ans, 15 ans pour une activité d’agriculture).

La procédure de redressement judiciaire est plus encadrée, mais offre les mêmes avantages, et même plus. En redressement, vous bénéficiez de l’aide de l’Association pour la gestion du régime de la Garantie des créances des Salariés, qui intervient pour toutes les sommes dues aux salariés antérieurement au jugement. Cette subtilité est à prendre en compte notamment dans le cas où vous ne seriez pas encore en état de cessation des paiements, mais que vous ne seriez bientôt plus en mesure de verser les salaires. La question de faire le choix d’un redressement semble alors plus indiquée.

Une fois votre décision prise, ci-après les effets communs du redressement comme de la sauvegarde :

Le jugement ouvrant la procédure entraîne :

- – Le début de la période d’observation2,

- – Le dirigeant ou le mandataire judiciaire établi :

- – un inventaire des biens de l’entreprise,

- – un bilan économique et social,

- – Le gel du passif, soit l’interdiction de payer toute créance antérieure,

- – La suspension des poursuites individuelles,

- – L’arrêt du cours des intérêts (légaux, conventionnels et de retard) et majorations,

- – Les cautions de l’entreprise en difficulté peuvent se prévaloir de l’arrêt du cours des intérêts,

- – Les contrats commerciaux se poursuivent sauf décision contraire de l’administrateur judiciaire.

Lorsqu’il existe une possibilité sérieuse pour l’entreprise d’être redressée, le tribunal arrête dans ce cas un plan3 lequel met fin à la période d’observation. Une fois arrêté, qu’il s’agisse d’un plan de continuation ou de cession, la société peut reprendre le cours normal de son activité sous réserve d’acquitter le plan (sous peine de résolution et de liquidation judiciaire – sauf sauvegarde convertible en RJ).

La vie entrepreneuriale est semée d’embûches. Il est important de se saisir des procédures qui vous sont ouvertes afin de favoriser la reprise de votre activité et surmonter vos difficultés. Vous n’êtes pas seul ni démuni de solutions, notre Cabinet AVOCATS RECCI se tient à votre disposition pour toute démarche et conseil en ce sens vous assurant le meilleur accompagnement possible !

____________________________________

1Pour mémoire, une entreprise est en situation de cessation des paiements lorsque l’actif disponible dont elle dispose n’est plus suffisant pour couvrir le passif exigible :

- – L’actif disponible est la somme des liquidités mobilisables à court terme sans empêcher le fonctionnement de l’activité.

- – Le passif exigible est la somme des dettes arrivées à échéance et exigibles immédiatement par les créanciers.

2Pour mémoire, la période d’observation est d’une durée maximum de 12 mois (6 mois, renouvelable 1 fois) en sauvegarde et de maximum de 18 mois en redressement judiciaire (6 mois, renouvelable une fois et exceptionnellement une 3ème fois sur demande motivée du ministère public). Comme sa dénomination le suggère, la période d’observation est une période d’attente au cours de laquelle vont pouvoir être envisagés les différents moyens de remédier aux difficultés que rencontre l’entreprise.

3Pour mémoire, le plan constitue l’issue normale d’une procédure collective. Imposant des sacrifices à vos créanciers (en général des délais de paiement, voire des remises de dettes), il vous impacte également, (habituellement sous la forme de restructuration de votre entreprise). C’est généralement un plan de continuation qui échelonne le remboursement des dettes sur 10 ans, dans lequel le chef d’entreprise demeure à la tête de son entreprise.

Ce plan précise les éléments suivants :

- – Règlement des dettes

- – Modifications statutaires de l’entreprise en difficulté (par exemple, modification d’objet social de l’entreprise, c’est-à-dire de son activité)

– Licenciements économiques (éventuellement)