/!\

Mise à jour du 29 mars : La nouvelle mesure (ci-dessous) n’a finalement pas été intégrée au futur projet de loi de simplification par le gouvernement (Bercy).

Par conséquent, il n’y a pas de hausse des seuils réglementaires.

Les informations de cet article sont obsolètes.

Source : IFEC – Institut Français des Experts-Comptables et des Commissaires aux Comptes

Les seuils permettant de savoir si une société doit nommer ou non un CAC ont été modifiés.

Ces nouvelles mesures sont applicables depuis le 1er janvier 2024.

1/ Pour une société commerciale indépendante

A ce jour, toute société commerciale qui dépasse au moins 2 des 3 seuils de manière individuelle doit nommer un CAC pour une durée de 6 exercices (ou 3 exercices pour une désignation volontaire d’un CAC).

- -> 5 000 000 € de bilan,

- -> 10 000 000 € de Chiffres d’affaires HT

- -> 50 salariés (C. com. Art. L 823-2-2 et D 823-1)

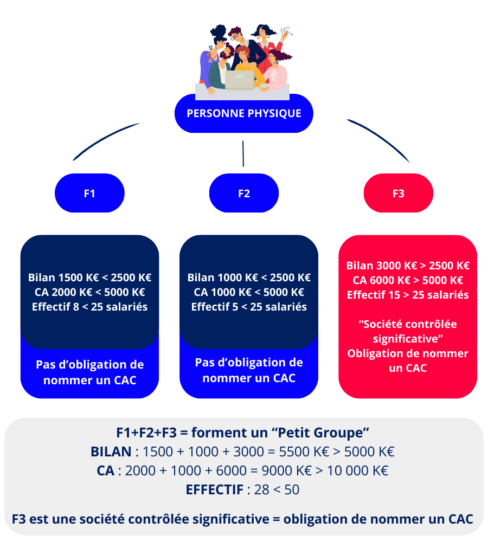

2/ Quid des « petits groupes » ?

Pour rappel, un « petit groupe » est un ensemble formé par une personne physique ou une entité non EIP (Entité d’intérêt public) et non astreinte à publier de comptes consolidés, qui contrôle au sens de l’article L 233-3 du code de commerce, une ou plusieurs sociétés et qui dépasse 2 des 3 seuils :

- -> 5 000 000 € de bilan,

- -> 10 000 000 € de Chiffres d’affaires HT

- -> 50 salariés (C. com. Art. L 823-2-2 et D 823-1)

Pour définir si nous sommes dans le cas d’un « petit groupe », il faut additionner pour l’ensemble des sociétés contrôlées le montant du bilan, du CA et du nombre de salariés. Si 2 des 3 seuils sont dépassés alors il faudra nommer un CAC.

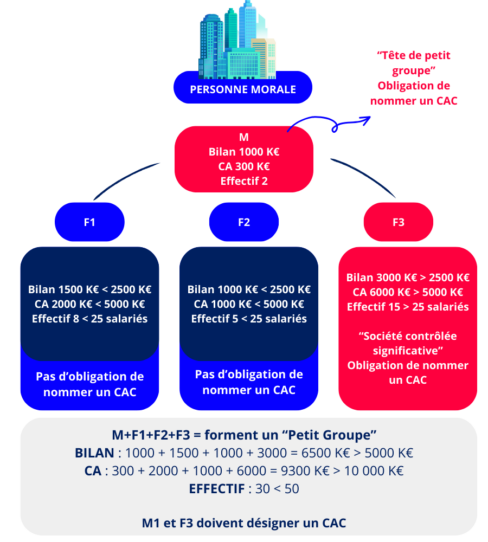

La tête du « petit groupe »

Si le groupe répond à la définition de « petit groupe » ci-dessus, et que la « tête » de groupe est une personne morale, cette dernière devra nommer un CAC.

Société contrôlée significative :

Les sociétés contrôlées faisant partie de ce « petit groupe » devront nommer un CAC dès lors que 2 des 3 seuils suivant sont franchis :

- -> 2 500 000 € de bilan

- -> 5 000 000 € de Chiffre d’affaires

- -> 25 salariés

3/ Sociétés ayant des comptes consolidés

Les personnes morales devant établir des comptes consolidés sont tenues de désigner 2 CAC indépendant l’un de l’autre (ils ne doivent pas appartenir à la même structure d’exercice professionnel).

Pour rappel, les comptes consolidés sont obligatoires pour les groupes dont les résultats dépassent pour chacun des deux derniers exercices deux des trois seuils suivants :

- -> Bilan supérieur à 24 millions d’euros

- -> Chiffre d’affaires supérieur à 48 millions d’euros

- -> Effectif supérieur à 250 personnes

4/ Date de démarrage de la mission du CAC

En cas de franchissement des seuils, il n’est pas obligatoire de nommer un CAC pour contrôler les comptes de l’exercice au cours duquel les seuils sont dépassés. L’obligation entre en vigueur dès l’exercice suivant.

A l’inverse, la société n’est pas obligée de nommer un CAC dès lors qu’elle ne remplit plus ces conditions de seuil à la clôture des 2 exercices précédant l’expiration du mandat du commissaire aux comptes.

C’est à la fin du mandat du CAC (6 ans renouvelable ou 3 ans en cas de désignation volontaire), que la société est autorisée à ne pas le renouveler. Celui-ci doit rester en fonction pendant toute la durée de son mandat, même si la société cesse peu de temps après sa nomination de répondre aux conditions d’obligation de désignation d’un CAC.

5/ Absence de déclaration obligatoire du CAC

Attention : l’absence de désignation obligatoire d’un CAC est passible d’un emprisonnement de 2 ans et d’une amende de 30 000 €.