Ce qui change pour la prime de partage de la valeur

Loi du 29 Novembre 2023 publiée au JO le 30.11.2023

1 / Quelques rappels

La prime de partage de la valeur ( PPV) a pris le relais de la prime exceptionnelle de pouvoir d’achat (PEPA) à l’été 2022 cette fois sous la forme d’un dispositif pérenne. (loi 2022-1158 du 16 août 2022, art. 1).

- Quels sont les salariés éligibles ?

Tout salarié est éligible dès lors qu’il dispose d’un contrat de travail (mandataires sociaux et apprentis inclus) à la date de versement de la prime, de la signature de la décision unilatérale ou de dépôt de l’accord collectif.

- Quels sont les critères de modulation ?

- – Rémunération

- – Niveau de classification

- – Présence effective durant l’année écoulée

- – Durée contractuelle prévue au contrat en cas de temps partiel

- – Ancienneté

La modulation peut être établie sur la base d’un seul critère, ou d’une combinaison de tout ou partie des critères autorisés.

- Comment mettre en place la PPV ?

L’employeur qui décide de mettre en place une PPV peut procéder (loi 2022-1158 du 16 août 2022, art. 1, IV) :

- – soit par accord d’entreprise ou de groupe conclu selon les modalités d’un accord d’intéressement (c. trav. art. L. 3312-5, I) ;

- – soit par décision unilatérale, après consultation du CSE s’il en existe un.

Dans les entreprises de moins de 11 salariés mettant en place la PPV par décision unilatérale, en l’absence de CSE, les employeurs doivent informer, par tout moyen, leurs salariés de leur décision de verser une prime (instr. BOSS, Q/R 5.5, 01/05/2023).

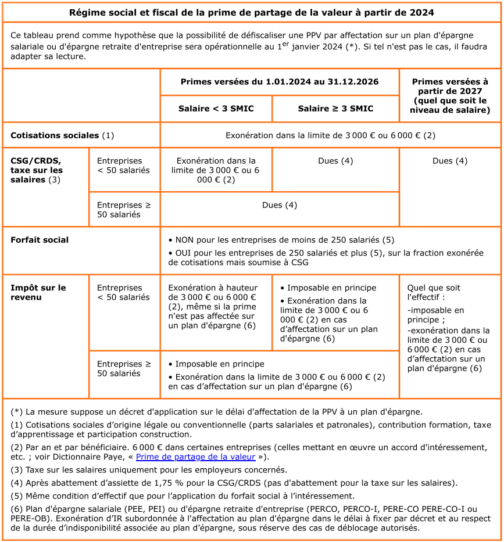

- Quelle est la limite d’exonération ?

-En principe, jusqu’à 3 000 € – En principe, le montant maximal de la prime susceptible d’être exonéré est de 3 000 € par an et par bénéficiaire (loi 2022-1158 du 16 août 2022, art. 1, IV).

-Dans certains cas, jusqu’à 6 000 € – Par exception, la limite d’exonération est fixée à 6 000 € par an et par bénéficiaire pour les entreprises suivantes (loi 2022-1158 du 16 août 2022, art. 1, V) :

- > quel que soit leur effectif, les entreprises qui mettent en œuvre un dispositif d’intéressement* à la date de versement de la prime (ou en concluent un au titre du même exercice que celui du versement de la prime) ;

- > les entreprises non soumises à l’obligation de mettre en place la participation aux résultats (pour l’essentiel, les « moins de 50 salariés ») qui appliquent à titre volontaire un dispositif de participation à la date de versement de la prime ou en concluent un au titre du même exercice que celui du versement de la prime (si ces entreprises ont un accord de participation volontaire, elles n’ont donc pas besoin d’avoir un accord d’intéressement pour s’ouvrir la limite de 6 000 €) ;

- > les associations et fondations reconnues d’utilité publique ou d’intérêt général auxquelles peuvent être faits des dons permettant d’ouvrir le droit à des réductions d’impôt (CGI art. 200, art. 1° a et b et 238 bis, 1°, a et b) ;

- > les ESAT, pour leurs travailleurs handicapés sous contrat de soutien et d’aide par le travail.

Pour rappel, la PPV ne peut remplacer des augmentations de rémunérations ou des primes, prévues par un accord salarial, le contrat de travail ou les usages en vigueur dans l’entreprise (risque de remise en cause par le salarié et par l’Urssaf)..

2/ Les améliorations apportées au régime de la PPV

- La possibilité pour l’employeur de verser deux primes par année civile, contre une actuellement ;

Initialement l’employeur ne peut verser qu’une seule PPV par année civile, avec la possibilité de la verser en plusieurs fois, dans la limite de 4 fractions ( une par trimestre).

Désormais la loi offre une flexibilité supplémentaire pour les employeurs avec la possibilité de verser deux PPV au titre d’une même année civile.

Lorsque deux PPV sont versées au cours d’une même année civile, leurs montants cumulés sont exonérés dans la limite globale de 3000€ ou de 6000€ par an selon le cas.

Cette mesure entre en vigueur le 01/12/2023.

- Le maintien du régime renforcé d’exonération sur 2024, 2025 et 2026 dans les entreprises de moins de 50 salariés :

- La possibilité de placer la PPV sur un plan d’épargne et de l’exonérer ainsi de l’IR

La loi ouvre aux salariés la possibilité de placer tout ou partie de la PPV sur un des plans d’épargnes.

La loi permet aux employeurs d’abonder les PPV affectées sur un PEE, PERCO ou PERE-CO (y inclus interentreprises), si cet abondement est prévu par le règlement du plan, et dans les limites générales d’abondement prévues par le code du travail (loi art. 11 ; c. trav. art. L. 3332-11 modifié).

La PPV affectée et bloquée sur un des plans d’épargne suivants bénéficiera de l’exonération de l’IR dans la limite de 3000€ ou de 6000€ par an et par bénéficiaire.

- – Plan d’épargne d’entreprise ou interentreprise ( PEE, PEI)

- – Plan d’épargne retraite collectif ( PERCO)

- – Plan d’épargne retraite entreprise collectif ( PERE-CO) ou plan d’épargne retraite d’entreprise obligatoire ( PERE-OB)

L’employeur doit informer le bénéficiaire des sommes qui lui sont attribuées au titre de ces primes et du délai dans lequel il peut formuler sa demande d’affectation au plan d’épargne salariale ou au plan d’épargne retraite d’entreprise.

L’entrée en vigueur de ces dispositions est subordonnée à la parution du décret d’application sur le délai d’affectation de la PPV à un plan d’épargne.