Le Gouvernement a présenté un projet de Loi de Finances pour 2024 caractérisé par l’arrêt des baisses d’impôt, le « verdissement » de la fiscalité et la lutte contre la fraude. Si l’on met de côté la revalorisation des tranches du barème de l’impôt sur les revenus de 2023, la grande majorité des mesures touchent les entreprises, quelle que soit leur taille : étalement sur 4 ans de la suppression de la CVAE, institution d’un crédit d’impôt en faveur de l’industrie verte, alourdissement important des taxes sur les véhicules liées aux émissions de CO2, etc.

Nous exposons ci-après en détail, trois modifications qui impactent majoritairement nos clients.

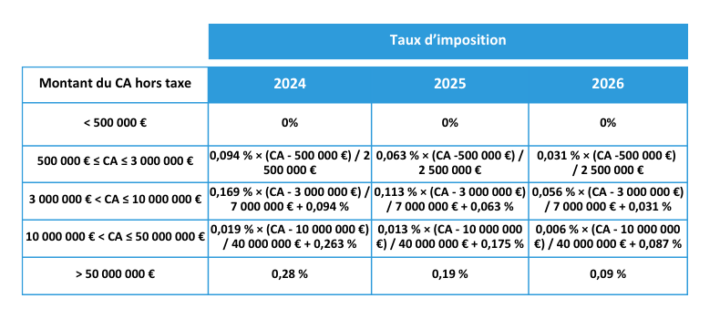

1/ La Cotisation sur la Valeur Ajoutée des Entreprises

La suppression initialement envisagée pour 2024 a été repoussée à 2027. Voici les précisions proposées par le PLF 2024.

La CVAE prendrait fin dès 2024 pour les redevables de la cotisation minimum

Selon l’article 1586 septies du CGI, la CVAE due par les entreprises dont le chiffre d’affaires hors taxe excède 500 000 € ne peut être inférieure à 63 € pour les impositions établies au titre de 2023.

Cette cotisation minimum serait supprimée à compter de la CVAE due au titre de 2024. Dans sa nouvelle rédaction, l’article 1586 septies du CGI disposerait ainsi que la CVAE n’est pas due lorsque son montant annuel n’excède pas 63 €.

Pour les autres redevables, la suppression de la CVAE serait repoussée à 2027

Pour la généralité des entreprises, la suppression de la CVAE n’interviendrait qu’en 2027. D’ici là, le taux d’imposition à la CVAE serait progressivement abaissé.

Le montant du dégrèvement en faveur des petites entreprises serait corrélativement diminué, selon le même calendrier.

2/ La taxation des véhicules de tourisme

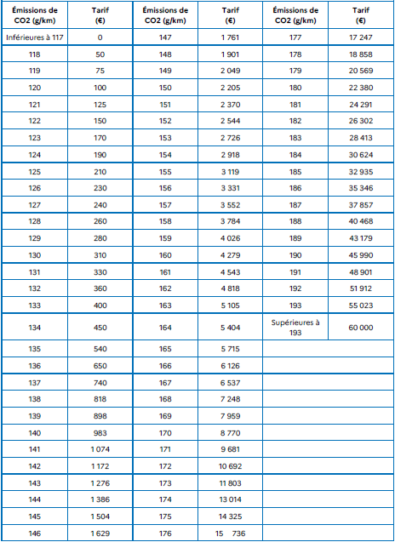

Un Malus CO² allourdi

Le projet de loi de finances (PLF) pour 2024 introduit un malus CO2 qui s’applique à partir de 118 g/km, au lieu des 123 g/km en vigueur en 2023.

Barème prévisionnel du malus au poids (« malus masse ») pour 2024 :

Quant au malus au poids, celui-ci se déclenchera dès 2024, selon les prévisions du PLF, à partir de 1,6 t et non plus à partir de 1,8 t, et le barème devient progressif.

Le nouveau barème du malus au poids tel que présenté dans le PLF 2024, le coût étant exprimé en « tarif marginal » (voir notre commentaire plus bas). Ce barème s’applique « pour chaque année de première immatriculation du véhicule à compter de 2022 » .

En plus, ce PLF 2024 propose de supprimer, mais à compter de 2025, « les exonérations de malus masse et de taxe CO2 annuelle dont bénéficient les véhicules hybrides ou assimilés ». « Pour le malus masse, les véhicules hybrides rechargeables bénéficieront d’un abattement traduisant forfaitairement la masse de la batterie », poursuit le PLF.

Ainsi, à partir du 1er janvier 2025, « pour le véhicule hybride électrique rechargeable de l’extérieur dont l’autonomie équivalente en mode tout électrique en ville, déterminée lors de la réception, est supérieure à 50 kilomètres, la masse en ordre de marche fait l’objet d’un abattement de 200 kilogrammes, dans la limite de 15 % de cette même masse », précise le PLF. Rappelons que les véhicules électriques sont exonérés des deux malus.

Barème prévisionnel de la taxe annuelle sur les émissions de CO2 pour 2024 :

En ce qui concerne la taxe annuelle sur les émissions de CO2 (ex-TVS), le PLF 2024 abaisse son seuil de déclenchement de 5 g/km pour ainsi l’appliquer à partir de 15 g/km pour l’année prochaine.

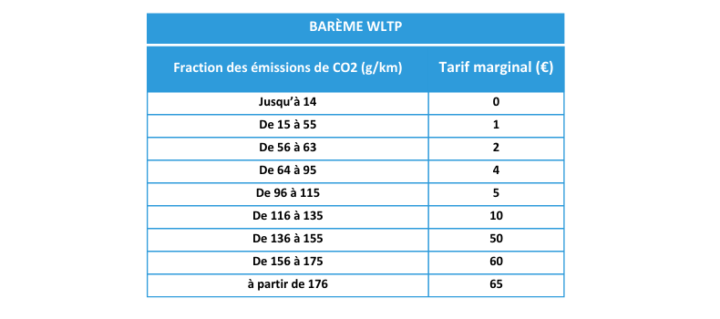

Le nouveau barème 2024 (WLTP) de la taxe sur les émissions de CO2, qui montre le tarif marginal associé à chaque fraction, tel que présenté dans le PLF 2024.

3/ Facturation électronique : report au 1er septembre 2026

Un amendement du Gouvernement au projet de Loi de Finances pour 2024 prévoit un report au 1er septembre 2026 de l’obligation d’émettre des factures électroniques pour les grandes entreprises et les ETI. Pour les autres entreprises, l’obligation est reportée au 1er septembre 2027.

Le projet de loi de finances pour 2024, dans sa version initiale, ne prévoyait pas de nouveau calendrier. En revanche, le Gouvernement a déposé un amendement à ce sujet qui devait être discuté en séance plénière à l’Assemblée nationale. mercredi 18 octobre, Élisabeth Borne a annoncé devant les députés, le recours à l’article 49.3 de la Constitution pour la première partie du PLF 2024. Le texte est donc considéré comme adopté, sans vote. La Première ministre a annoncé que 358 amendements seraient intégrés dont une quarantaine venant de députés de l’opposition. Le texte amendé, non disponible à l’heure où nous publions cet article, comprendra l’amendement gouvernemental relatif au nouveau calendrier.

Nouveau calendrier

Le nouveau calendrier, proposé par le Gouvernement est le suivant (amendement n°I-5395) :

L’amendement précise qu’un décret pourra décaler d’un trimestre cette entrée en vigueur, afin d’assurer un déploiement fiabilisé. Au plus tard, l’obligation de facturation électronique entrerait en application :

• Le 1er décembre 2026 pour les grandes entreprises et ETI

• Le 1er décembre 2027 pour les PME et microentreprises.

La mise en œuvre de la transmission des données de transaction (e-reporting) suivra le même calendrier.