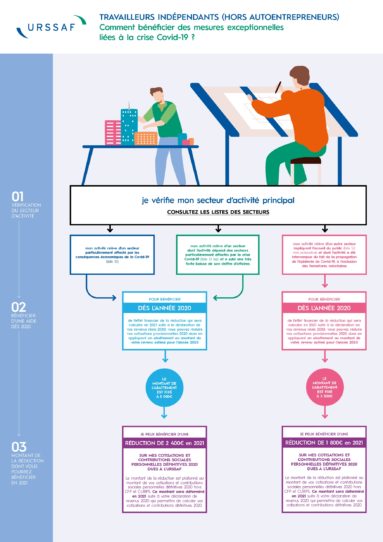

ACTIVITÉ PARTIELLE : TAUX DE L’ALLOCATION VERSÉE À L’EMPLOYEUR

Les dispositions actuelles relatives aux taux de l’allocation d’activité partielle sont prolongées.

Le taux horaire de droit commun de l’allocation d’activité partielle reste fixé à 60 % de la rémunération horaire brute jusqu’au 28 février 2021.

Le taux dérogatoire reste également fixé à 70 % de la rémunération horaire brute jusqu’à cette date pour :

-Les secteurs protégés (annexe 1)

-Les secteurs dépendants de ces secteurs ayant subi une forte diminution de chiffre d’affaires (annexe 2)

-Les entreprises visées par une fermeture administrative

Les entreprises visées par une fermeture administrative pourront continuer de bénéficier d’un taux de 70 % au titre des heures chômées entre le 1er mars 2021 et le 30 juin 2021.

Sur le plan technique, le taux horaire minimum de l’allocation sera de 7,30 euros au titre des heures chômées par les salariés à compter du 1er mars 2021.

L’indemnisation, à compter du 1er mars 2021, des salariés dans l’impossibilité de travailler en raison de leur vulnérabilité ou de la garde d’un enfant est également envisagée.

Décret n° 2021-89 du 29 janvier 2021 modifiant le décret n° 2020-810 du 29 juin 2020 portant modulation temporaire du taux horaire de l’allocation d’activité partielle et le décret n° 2020-1786 du 30 décembre 2020 relatif à la détermination des taux et modalités de calcul de l’indemnité et de l’allocation d’activité partielle.

ACTIVITÉ PARTIELLE: INDEMNISATION DES SALARIÉS EN ACTIVITÉ PARTIELLE

La baisse du taux de l’indemnité d’activité partielle versée au salarié à 60% de sa rémunération antérieure brute est différée au 1er mars 2021.

Les salariés en activité partielle bénéficient d’un maintien de leur taux d’indemnisation à 70 % de leur rémunération brute jusqu’au 1er mars 2021.

Par dérogation, les salariés des secteurs protégés (annexe 1) et des secteurs dépendants de ces secteurs ayant subi une forte diminution de chiffre d’affaires (annexe 2) continueront à bénéficier du taux de 70 % jusqu’au 31 mars 2021 et, ceux des entreprises visées par une fermeture administrative jusqu’au 30 juin 2021.

Décret n° 2021-88 du 29 janvier 2021 modifiant le décret n° 2020-1316 du 30 octobre 2020 modifié relatif à l’activité partielle et au dispositif d’activité partielle spécifique en cas de réduction d’activité durable.

Est-ce que vous avez pensé à l’APLD ?

Devant le prolongement de la crise sanitaire, dans un paysage économique encore très incertain et instable, le recours au dispositif de l’Activité Partielle de Longue Durée constitue un outil « sécurisant » parce qu’il permet d’adapter le temps de travail, de réorganiser son mode de fonctionnement, maintenir le cap et la pérennité de l’entreprise en attendant de retrouver une activité économique normale.

EXONERATION ET AIDE AU PAIEMENT

Le décret N° 2021-75 du 27 janvier 2021 concrétise les dispositifs d’exonération et d’aide au paiement des cotisations et contributions sociales pour les employeurs particulièrement affectés par la crise sanitaire.

Pour visualiser les différentes exonérations en fonction de l’effectif et de l’activité de l’entreprise cliquez ici

MISE À JOUR :

Nous vous rappelons que le protocole national, actualisé le 29 janvier 2021, reste le document de référence pour assurer la santé et la sécurité des salariés et la poursuite de l’activité économique.